「投資で年利7%を達成したらすごいよね」 「住宅ローンの金利が2%上がったらヤバいよね」

そんな会話を、最近よく目にするようになりました。

でも実際のところ、資産形成ってどこまでが自分でコントロールできて、どこからが“運ゲー”なんでしょうか?

今回は、「利回り」「住宅ローン金利」「運」、そして「今を楽しむこと」について、我が家の体験談も交えながら真面目に、でもちょっとユーモラスに語ってみたいと思います。

投資利回りで人生が変わる?

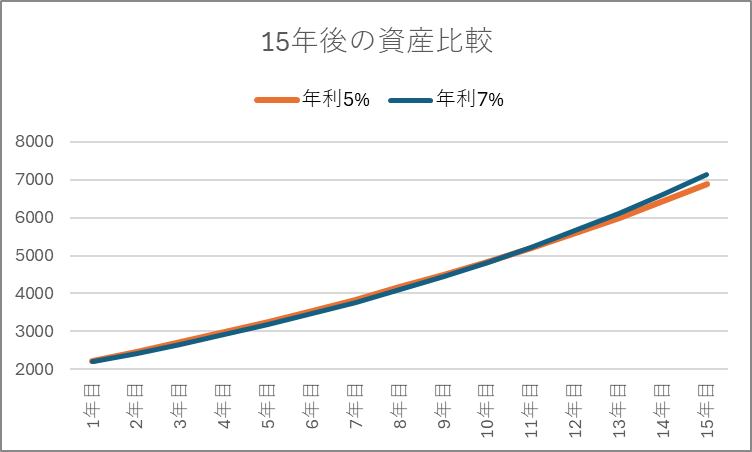

たとえば、同じ2,000万円を持っていた2人がいたとします。

- Aさん:毎月10万円を積み立て、年利5%で15年間運用

- Bさん:毎月5万円を積み立て、年利7%で15年間運用

この2人、結果的にどっちが資産多くなると思いますか?

……正解は、Bさんです。

積立額はAさんの方が多いのに、利回り2%の差で逆転してしまうんです。

利回りって、それだけインパクトが大きい。でも、そこには落とし穴もあります。

金利2%アップの恐怖

我が家は変動金利で住宅ローンを組んでいます。 金利は0.5%台。これ、めちゃくちゃありがたい水準です。

でももし、これが2%上がったら……。

借入額が3,000万円として、

- 返済額:月8.3万円 → 約11.6万円へ(+3.3万円)

- 総返済額:+約1,400万円

……冷や汗出ますよね。

投資で利回り2%アップ→「やったー!」 住宅ローンで金利2%アップ→「地獄絵図」

つまり、同じ2%でも「借金」と「投資」では意味が真逆になるってことです。

コントロールできること vs できないこと

利回りって、努力しても限界がある。

- 相場の状況

- 投資タイミング

- 世界情勢

……これらはすべて、自分ではどうにもならない“運”の要素。

一方で、「毎月いくら積み立てるか」とか、「支出をどう管理するか」は完全にコントロールできる部分。

だからこそ、入金力を高めることが王道なんですよね。

でも、結局「今を楽しむ」ことがいちばん大事かも

ここまで真面目に話してきましたが、正直に言います。

資産形成って、どれだけ頑張っても“予定通り”にはいかないことが多いです。

- 子どもの進学で出費が増えた

- 相場が読めない

- 金利が上がる

そんな「人生という運ゲー」の中で、

今この瞬間を楽しむ余裕を持ててるかどうか

これが、15年後に資産がいくらあるかより、大事な気がしています。

子どもと笑った一日。家族で食べたご飯。何気ない休日。

これ、**どんな高利回りでも手に入らない“最強のリターン”**かもしれません。

おわりに:守って、攻めて、楽しむ

投資は攻め。ローン管理は守り。

でも、そのどちらでもない、**「今を楽しむ力」こそが人生のバランスシートに載らない“隠れ資産”**なんじゃないかな、と思うのです。

もちろん、FIREを目指してコツコツ積立していきます。 でも、それと同時に――

今という瞬間を、家族と一緒に味わい尽くす。

それが、最強の資産形成なのかもしれません。

📩 ブログ読者限定のお得情報や、月1回の資産推移報告も発信中!

X(旧Twitter)やブログをフォローして、いっしょに資産形成していきましょう。

コメント