2023年末で新規受付が終了したジュニアNISA。制度が終わった今、「その後の運用ってどうなるの?」「うちは使い切れずに放置…」なんて声もちらほら聞こえます。

でも、我が家はしっかり積み立てました。そして、今もコツコツと運用を続けています。

今回は、

- 2022年・2023年に子ども2人に対してジュニアNISAをフル活用した結果

- 2024年からの資産推移(リアル数字)

- 今後の使い道に悩んでいる話

をすべて公開します!子育て世代で教育費や資産形成を考えている方の参考になればうれしいです。

我が家のジュニアNISA活用法:2年間で320万円を積立

2022年と2023年、それぞれの年で子ども2人に対し、年間80万円ずつをジュニアNISAで積み立てました。合計すると2年間で320万円です。

積立方法は、月66,666円ずつを自動で購入。商品はシンプルに、

- 先進国株式インデックス:80%

- 新興国株式インデックス:20%

という構成。

制度終了後も運用は継続可能!

2024年以降、ジュニアNISAは新規買付はできなくなりましたが、運用自体は継続OK。

非課税のまま、子どもが18歳になるまでそのまま保有・運用を続けられます。

なので、「制度が終わった=意味がない」ではありません。むしろ、ここからが本番かもしれません。

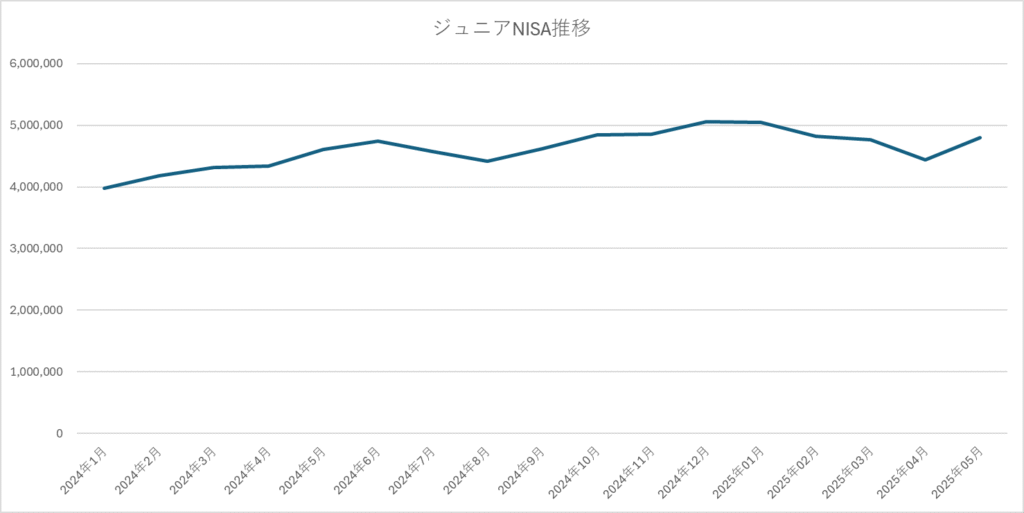

実際の資産推移を公開!

2024年1月時点での評価額は約398万円からスタート。

そこからの資産推移はこちら👇

- 2024年1月:398万円

- 2月:418万円

- 3月:431万円

- 4月:433万円

- 5月:460万円

- 6月:475万円

- 7月:457万円

- 8月:442万円

- 9月:461万円

- 10月:484万円

- 11月:485万円

- 12月:506万円

- 2025年1月:504万円

- 2月:482万円

- 3月:477万円

- 4月:444万円

- 5月:480万円

※6月時点での最高値は506万円。5月末時点では480万円で、約**+160万円(+50%)**の含み益が出ています。

元本は320万円だったことを考えると、上出来すぎる運用成果です!

今後の使い道に悩んでいます…

子どもたちの将来のために積み立てたこの資金。今後どうやって使うか、実はまだはっきりとは決めていません。

候補としては:

- 教育費に充てる(大学・大学院)

- 奨学金の返済補助として「4%ルール」で取り崩す

- 子どもが成人後も運用を継続してもらう

将来の進路や学費の状況によって変わるとは思いますが、「すぐに使わず、運用の成果も体験してもらう」のもアリかなと考えています。

まとめ:制度が終わっても“お金の木”は育ち続ける

ジュニアNISAはもう積立できない制度になりましたが、過去に積み立てた資産はしっかり生きています。

むしろ、「積み立てた後、どう育て、どう使うか」が一番大切なのかもしれません。

18歳まで非課税で運用できるというのは大きなメリット。将来、子どもが自分の資産状況を見て、少しでも「お金や投資に興味を持ってくれたらうれしいな」と思いながら、今日もこの“お金の木”を見守っています。

最後に:ジュニアNISA経験者として、他にも「出口戦略」「子どもへのお金の教育」などの記事も書いていく予定です。気になる方はぜひまた覗いてみてくださいね!

📩 ブログ読者限定のお得情報や、月1回の資産推移報告も発信中!

X(旧Twitter)やブログをフォローして、いっしょに資産形成していきましょう。

コメント