家計簿や資産管理を続けていると、どうしても見たくない瞬間があります。

それは——現金残高のグラフが右肩下がりになっているとき。

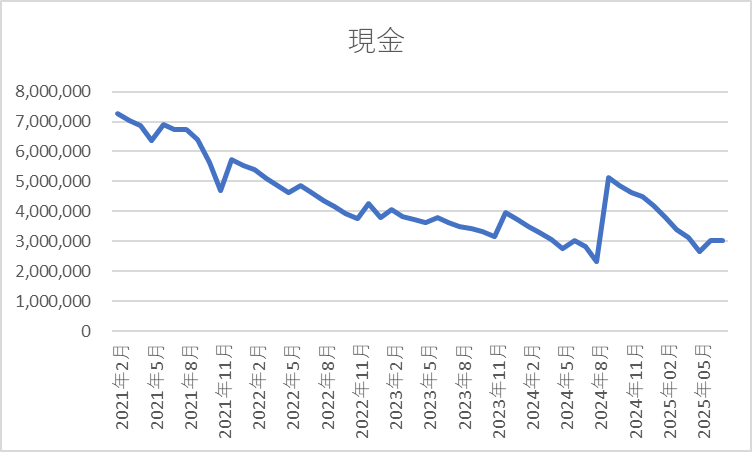

そこで今回は、私の現金残高の推移(2021年2月〜2025年7月)を大公開します。

どうぞご覧ください。

……はい、見事な右肩下がりです😂

でもこれ、ぜんぜん悲しい話じゃないんです。むしろ「攻めの投資家の勲章」みたいなもの。

2021年後半:投資に本腰

グラフの最初は700万円台からのスタート。

しかし2021年後半にガクンと下がっています。

理由はシンプルで、この時期に投資へ本格参戦したから。

「現金で持っていても仕方ない」と、株や投資信託に資金を移動しました。

当時の私は、まるでビュッフェでお皿に山盛り取る人みたいに、投資商品を次々と“お皿”へ。

その結果、現金残高はしっかり減少。

でも同時に、資産の内訳はどんどん投資寄りになっていきました。

2024年9月:退職金でドンと増加

グラフをよく見ると、2024年9月に現金がグンと増えています。

これは退職金が入ったタイミング。

とはいえ「よし、一気に投資だ!」とはしませんでした。

この資金は生活防衛資金と今後の投資原資に分けて管理しています。

退職金の使い道は以下のブログに記載しています。

“退職金どう使う?30代後半、FIRE志向のリアルな選択。”

新NISA開始で月30万円投資

2024年からは新NISAがスタート。

私はここで毎月30万円をコツコツ投資に回すことを決意。

当然、現金残高は減少傾向になります。

6月と12月はボーナスで一時的に盛り返すものの、またジリジリと減っていきます。

ただ、これも予定通りの動き。

減っているお金は、ただ形を変えて株や投資信託として働きに出ているだけなんです。

現金の最低ラインは200万円

今後の方針として、現金は最低200万円をキープ。

このラインは、生活費約6か月分。

安心感を保ちながら投資のアクセルも踏める絶妙な数字です。

ボーナスが入っても一気に投資せず、分割投資を意識。

毎月の30万円NISA投資は継続しつつ、もし現金が200万円を切りそうなら、特定口座の一部を売却して補充する予定です。

まとめ

現金が減っていくグラフは、普通なら不安を感じるかもしれません。

でも私にとっては「お金がサボらず働いてくれている証拠」。

右肩下がりの現金残高も、右肩上がりの資産全体グラフとセットで見ると、まったく違う景色になります。

これからも、攻めと守りのバランスを大事にしながら、55歳1億円FIREを目指していきます。

📩 ブログ読者限定のお得情報や、月1回の資産推移報告も発信中!

X(旧Twitter)やブログをフォローして、いっしょに資産形成していきましょう。

👉 ブログトップページへ戻る

👉 X(旧Twitter)もフォローする

最後に一言。投資は自己責任が基本です。このブログは私の思考のアウトプット。皆さんもよく考えて、楽しく賢く資産運用してください!

コメント