「FIREするには1億円必要」と聞いて、

37歳の僕は、そのゴールに向けて積み立てを続けている。

夢のFIREまで、残された時間は10年。

でも、ちょうどその10年って、実はお金が一番かかる時期だったりする。

たとえば、上の子は10年後に20歳。下の子は大学受験を控えている。

そしてそれまでに車の買い替え時期も、必ずやってくるだろう。

──「本当に、積立てを続けていけるのか?」

そんな不安と向き合うため、簡単なシミュレーションを作ってみた。

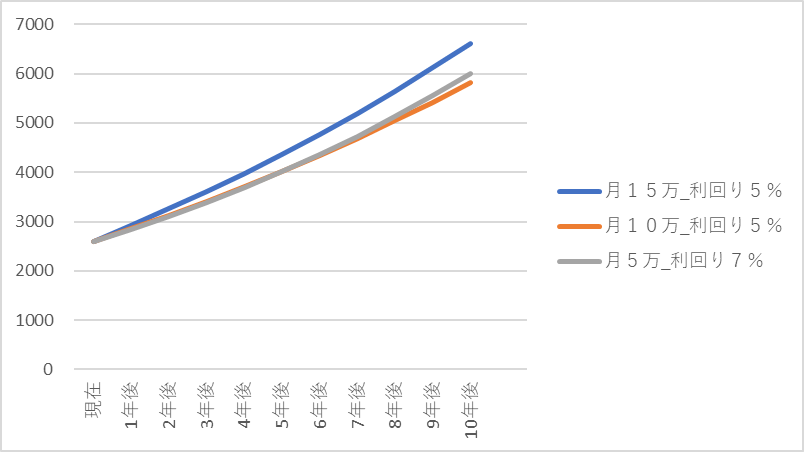

積立額と利回りで10年後の資産はこう変わる

今回のシミュレーションでは、以下の3パターンで10年間積み立てを行った場合の結果を比較。

- 【月15万円 × 年利5%】→ 約6,600万円

- 【月10万円 × 年利5%】→ 約5,800万円

- 【月5万円 × 年利7%】 → 約6,000万円

最も注目したのは、月5万円でも利回り7%なら、月10万円×5%を上回るという点。

……とはいえ。

利回りって、正直コントロールが難しい。

どれだけ優良な商品を選んでも、未来の相場は読めない。

だからこそ、僕が大事にしたいのは「利回りを追う」よりも「積立額を守る」こと。

NISAが終わっても、月10万円は積み立てたい

今は新NISAで毎月30万円積み立てている。(今は貯金を切り崩して、これからは特定口座を切り崩すので実質は毎月15万円)

今はまだ子どもが小学生だから何とか可能だと考えているが、

正直、このペースを10年続けるのは難しいだろう。

でも、月10万円なら、何とか頑張れる気がする。

たとえ子どもの教育費が増えたとしても、生活費を見直しながら積立は死守したい。

つまり、逆に言えば、「月10万円を積み立てられる家計を守る」ことが、FIREに向けた最大の戦略かもしれない。

未来に備えるのは、未来のためだけじゃない

このシミュレーションを作ってみて改めて思ったのは、

「数字で見ると、焦らなくて済む」ってこと。

今の積み立てで足りるのか?

教育費や車の出費で崩れてしまうのか?

そうやってモヤモヤしてる時間が一番もったいない。

でも、未来をざっくり“見える化”すると、「何を守るべきか」「どこが柔軟でいいのか」が自然とわかってくる。

僕にとっては、それが**「積立額(月10万)」だった**。

まとめ:「目標は変えずに、方法を柔軟に」

10年後、55歳でFIREするためには、1億円が必要。

でもそれは、利回りや運頼みじゃなくて、「自分が何をコントロールできるか」にかかっている。

積立額を守ること。

生活を整えること。

そして、家族との暮らしも楽しむこと。

その全てを大切にしながら、10年後に「よく頑張ったな」と言える未来にしたい。

📩 ブログ読者限定のお得情報や、月1回の資産推移報告も発信中!

X(旧Twitter)やブログをフォローして、いっしょに資産形成していきましょう。

👉 ブログトップページへ戻る

👉 X(旧Twitter)もフォローする

最後に一言。投資は自己責任が基本です。このブログは私の思考のアウトプット。皆さんもよく考えて、楽しく賢く資産運用してください!

コメント