こんにちは、資産づくりの隣人です。

今回は、僕が現在取り組んでいる2025年版のNISA戦略とリアルなポートフォリオについて、がっつり公開します!

タイトルに“保存版”とつけたからには、これからNISAを始める人や、運用方針に迷っている人のヒントになるように、自分なりの視点で丁寧に書いていきますね。

投資額と資金配分:現状のNISA活用法

現在の僕のNISA戦略は、毎月30万円(年間360万円)をフル活用するスタイル。

ただしこれは、貯金を切り崩しながらの運用なので、そろそろ「特定口座の売却」か「投資額の見直し」が必要かな…というフェーズに来ています。

内訳はこんな感じ👇

- つみたて投資枠:10万円/月

- eMAXIS Slim 全世界株式(オール・カントリー)=10万円

- 成長投資枠:20万円/月

- eMAXIS Slim 全世界株式(オルカン)=15万円

- eMAXIS Slim 国内株式(TOPIX)=1.4万円

- SBI・V・S&P500=3.6万円

基本はインデックス投資オンリー。ETFは特定口座では持っていますが、NISAでは持っていません。

投資方針とリバランスの考え方

投資の基本方針はもちろん長期保有。

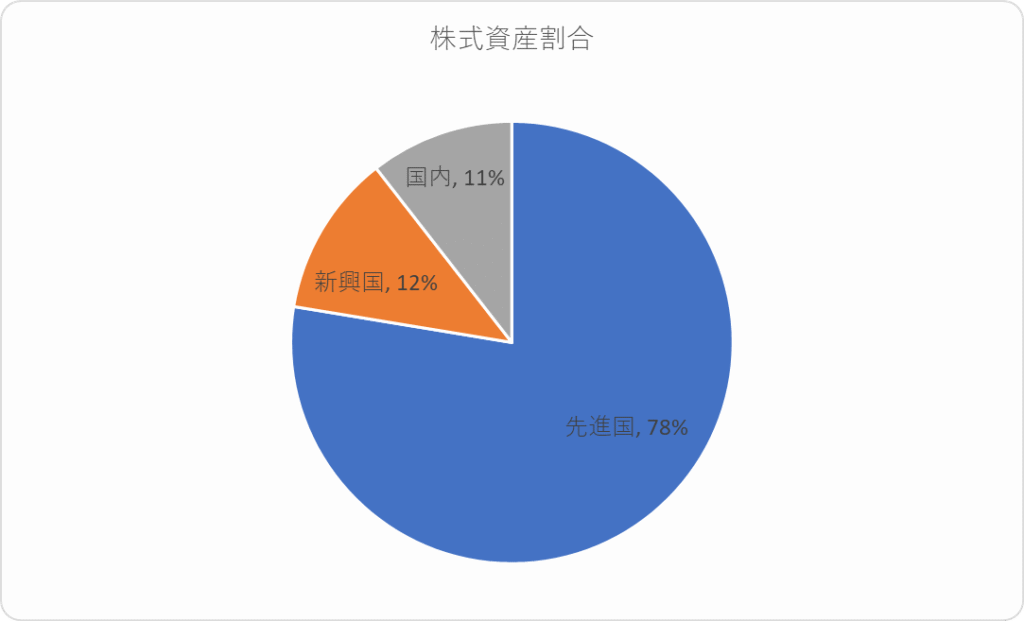

資産配分の目標は、ざっくりとしたバランスで「先進国:新興国:国内 = 8:1:1」を意識しています。

これまでは新規買付でリバランスしていましたが、最近はNISA枠を効率的に使うために特定口座の売却=“売り”によるリバランスも視野に入れてます。

…とはいえ、実際はまだ“売り”には踏み出せてません。売るのって精神的ハードルが高いですよね(わかる人にはわかるはず…!)。

なぜSBI証券?特別な理由は…

「なぜSBI証券を使ってるの?」と聞かれると、正直決め手はNLカードとの相性くらい(笑)

でもそれが地味に大きい。ポイント還元も含めてトータルでお得感があるので、使い勝手はかなり満足しています。

2025年現在のNISA制度に思うこと

とにかく枠が一気に広がったのが最大の変化ですよね。

僕の周りでも「2024年,2025年から始めたよ!」という声がめちゃくちゃ増えていて、制度そのものが世間に広まった感をすごく感じています。

一方で、枠が広すぎて「全部使うのは無理!」という人も多そう。

なので、自分に合ったペースで運用していくのが正解だと思います。

リスク管理とやらないことリスト

リスク管理としては、生活防衛資金として200万円を現金で確保して、それ以外は基本的に株式中心。

とはいえ最近は、「少しは債券も…」と考え始めたところです(心の揺らぎ…)。

あと、自分ルールとして「絶対にやらない」と決めてることがいくつかあります。

- 保有銘柄は原則売らない(長期保有前提)

- 投資額を人に言わない(これはブログでは例外ってことで笑)

- 急落時にパニックにならないよう、日々の価格に一喜一憂しない

失敗談:2018年のほろ苦い思い出

最後に、NISAにまつわる苦い思い出をひとつ。僕がNISAを初めて使ったのは2018年でした。

あの頃は、「NISAって税金がかからないんでしょ?じゃあ、いっぱいトレードして儲ければいいじゃん!」なんていう浅はかな発想で動いてました(恥ずかしい…)。

でも、その結果、買ったその日に下がって焦って売る→損失確定→枠終了→気持ちも終了という、今なら完全にNGな動きをしてしまったんです。

もちろん、学んだことも大きかった。

- NISAは短期売買向きじゃない

- インデックス投資は地味だけど強い

- 今となってはいい思い出

この経験をきっかけに、「どうせやるなら長期で、どっしり構えて資産を育てよう」という考えにシフトできたのは大きな転換点でした。

最後に:NISAは“武器”になる

2024年から新NISAがスタートして、投資の世界がまたひとつ広がりました。

でも、枠が大きくなったからといって、焦って詰め込んだり、人と比べたりする必要は全然ないと思っています。

僕自身も、いつかは投資額を減らすかもしれないし、ポートフォリオに債券を加えるかもしれない。

でもそれも、「自分と家族にとってベストな選択って何だろう?」という軸で考えていくつもりです。

NISAはただの制度。

だけど、使い方次第で人生を支える“武器”になると、本気で思っています。

読んでくださった方が、自分なりのスタイルや方針を考えるきっかけになればうれしいです!

というわけで、以上が僕の2025年最新版!SBI証券でのNISA戦略とリアルポートフォリオでした。

ここまで読んでくださってありがとうございました!

質問・感想・「うちも同じ!」みたいな共感コメントも大歓迎です。ブログでもXでも、お気軽に話しかけてくださいね!

コメント