2021年2月、僕の資産のほとんどは現金でした。

なんと、比率で言うと90%以上。超・現金派です。

でも、2021年後半から考えが変わってきました。

「このまま現金で持ってても、増えないどころかインフレで目減りしていくだけだな…」

そう思った僕は、投資に本格的に資金を回し始めました。

多いときで、月に70万〜80万円。

もはや“突っ込む”という表現がふさわしい勢いで、株式市場に資金を投入していきました。

本格的な投資フェーズへ

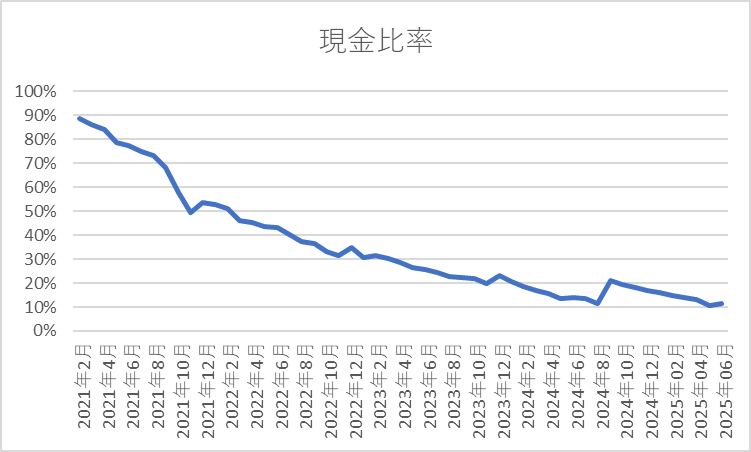

2021年後半〜2022年前半にかけて、現金比率は急降下。

この時期のグラフを見ると、まるでジェットコースターのように落ちていきます(笑)

とはいえ、無計画だったわけではありません。

必要な生活防衛資金はしっかりキープした上で、使わないお金を未来の自分に託したつもりです。

投資対象は主にインデックスファンド(オルカンやS&P500)、それに少し日本株。

一気に資産全体のバランスが「守り」から「攻め」へと変わっていきました。

グラフが語る、人生のイベント

下のグラフは、僕の「現金比率」の推移です。

4年半の記録を、ひと月ごとにまとめました。

見どころは2つあります。

ひとつは2024年8月。

この時期だけ、グッと現金比率が上昇しています。実はこの月、転職をして退職金が振り込まれたんです。

もうひとつは、各年の12月。ボーナスの支給&年末調整で一時的に現金が増えました。

こうして見ると、グラフは資産の変化だけでなく、人生の節目までも物語ってくれるんですね。

初心者向け:現金比率ってなに?

ここで言う「現金比率」とは、資産全体の中で現金がどれくらいの割合を占めているか、という指標です。

たとえば、総資産が1,000万円で、現金が200万円あるなら「現金比率は20%」ということになります。

この比率が高ければ高いほど、

・値動きのある資産に影響されにくく

・すぐに使える資金が多い

という安心感があります。

逆に比率が低いと、資産は増えやすくなる一方で、

・価格変動のリスクが高まり

・急な出費に備える余力が少ない

というデメリットも。

正解は人それぞれですが、まずは生活費の3〜6か月分を現金でキープしておく、という考え方が初心者にはおすすめです。

現金比率が下がった今、思うこと

2025年6月時点で、現金比率はおよそ10%前後。

“現金王”だった僕も、今やすっかり“投資家”になりました。

でも、正直に言うと、ここまで来るのはちょっと怖かった。

暴落が来たらどうしよう。

円安が進みすぎたら?

想定外の出費があったら…?

そういった不安もあったけれど、振り返ってみると「投資に踏み出してよかった」と心から思っています。

現金比率は下がったけど、安心感はむしろ増した。

お金が“未来を育てる力”になった実感があります。

さいごに

投資は自己責任。でも、自己決定には価値がある。

これからも市場と対話しながら、ゆるやかに資産形成を続けていく予定です。

現金の割合も含めて、「自分らしい配分」を探していこうと思います。

📩 ブログ読者限定のお得情報や、月1回の資産推移報告も発信中!

X(旧Twitter)やブログをフォローして、いっしょに資産形成していきましょう。

👉 ブログトップページへ戻る

👉 X(旧Twitter)もフォローする

最後に一言。投資は自己責任が基本です。このブログは私の思考のアウトプット。皆さんもよく考えて、楽しく賢く資産運用してください!

コメント