最近、「金融所得課税が20%から30%に引き上げられるかも?」というニュースをよく耳にします。

投資をしていない人からすると「そんな話、まだ関係ないよね」と思うかもしれませんが、長期積み立てでコツコツ資産形成をしてきた僕のようなサラリーマンにとっては、かなり気になる話題です。

しかし、ここで冷静に確認しておきたいのは、現時点で「金融所得課税が30%に引き上げられる」というのはまだ事実として確定していないということです。

政府が「検討している」という段階であり、法律として成立したわけでも、正式な決定が下されたわけでもありません。

ですので、今すぐ投資環境がガラッと変わるわけではなく、これまで通りの20%(所得税+住民税)が適用され続けています。

ただし、税制は政治や経済の状況によって変わる可能性があるため、今後の動向は引き続き注視していく必要があります。

では、具体的に僕のケースで考えてみましょう。

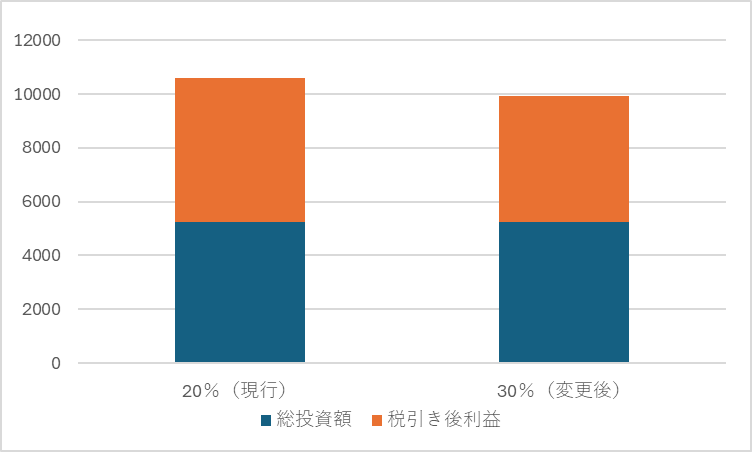

現在、僕の投資資産は約2,000万円で、含み益が800万円ほど。ここから毎月15万円ずつ積立を続けて、年利5%で55歳まで運用した場合、資産は約1億1,900万円にまで増える計算です。

(※この計算では、つみたてNISAなどの非課税口座を考慮していません。課税口座で全額運用した場合のシミュレーションです。)

でも、そこに「税率30%」がのしかかってくると…

なんと納税額は2,000万円超え。

もし税率が据え置きの20%なら1,300万円ほどなので、差額は約668万円にもなります。

これ、えぐくないですか?

税率が10%上がるだけで、新車1台と家族旅行が消えるレベルです。

税率が上がったら、株価も下がる?

実は2013年にも、金融所得課税は10%から20%に引き上げられたことがありました。

このときも、個人投資家の“駆け込み売り”が一部で起こり、日経平均は一時7%以上下落しています。

とはいえ、当時はアベノミクス相場の真っ只中。

結果的に株価は年単位で大幅に上昇しており、「増税=暴落」という単純な構図にはなりませんでした。

でもやっぱり、ダメージはでかい

コツコツ積み立ててきた投資家にとっては、“ゴール直前で税金にごっそり持っていかれる”ようなもので、精神的ダメージが大きい。

とくにFIREを目指している僕にとって、これは完全に「出口戦略」に関わる話です。

じゃあ、どう備える?

今の僕が意識しているのは、次の3つです。

- NISA枠を最大限活用する

非課税で利益が得られるNISAは、もはや“金融所得課税のシェルター”。成長投資枠も活用して、NISA内でできるだけ多くの資産を育てる方針です。 - 売却タイミングを分散する

一括売却ではなく、年ごとに分けて少しずつ利益を確定することで、税率アップの影響を和らげられます。制度変更のタイミングにも注意が必要です。 - 税制の動向をウォッチしておく

ニュースや専門家の意見を定期的にチェック。制度改正は突然ではなく「検討→報道→法案→施行」と段階があるので、焦らず対処できます。

“ルールの変化”に、どう備えるか

税制が変わるのは、自分の努力ではどうにもならない“運ゲー”の部分。

でも、「そのルールの変化にどう備えるか」は自分で決められます。

もし税率が上がるとしたら、それまでにどれだけ準備しておけるか。

いま僕らにできるのは、税率に振り回されないよう、地に足のついた資産形成を続けていくことだと思っています。

📩 ブログ読者限定のお得情報や、月1回の資産推移報告も発信中!

X(旧Twitter)やブログをフォローして、いっしょに資産形成していきましょう。

👉 ブログトップページへ戻る

👉 X(旧Twitter)もフォローする

最後に一言。投資は自己責任が基本です。このブログは私の思考のアウトプット。皆さんもよく考えて、楽しく賢く資産運用してください!

コメント