「55歳で1億円貯めてFIREしたい」

僕がそんな目標を立てたのは、30代前半のころ。そこからコツコツと資産運用を始め、今ではようやく2,500万円を超えるところまできました。

ただ、最近ふと頭をよぎるのは…そう、子どもの教育費問題。

我が家にはまだ小学生の子どもが2人います。気づけばランドセルを買ってから何年も経ってる。中学・高校・大学…さらには大学院まで進んだらどうなるんだ? 教育費がドン!ドン!と上がっていく未来が、ちょっとだけ現実味を帯びてきました。

■ フルコース教育費をシミュレーション

今回のテーマは、「もし子ども2人が大学院まで進んだら、教育費はどれだけかかるのか?」「それでも55歳FIREは可能なのか?」というもの。

ざっくり、以下のような想定で計算してみました。

| 教育段階 | 想定追加支出(年) | 期間(年) |

|---|---|---|

| 中学 | +50万円/年 | 3年 ×2人 |

| 高校 | +100万円/年 | 3年 ×2人 |

| 大学〜大学院 | +200万円/年 | 6年 ×2人 |

👉 合計:約3,000万円以上の追加出費!

え、FIREどころか、燃え尽きて灰になりそう…(笑)

でも、ここで諦めたらゲームオーバー。

「やりたいことをやらせてあげる」そんな子育てをしながらでも、戦略さえあればFIREは不可能じゃないんです。

■ 投資と支出のシナリオ

今回のシミュレーションの前提はこちら。

- 現在の資産:2,500万円

- 毎月の積立:15万円(年間180万円)

- 教育費の増加:中学以降、年50〜200万円/人ずつ増加(前述)

- 運用リターン:年率 5%、6%、7%、10% の4パターン

- 目標:55歳で1億円到達、そこから4%ルールで年間400万円生活

子どもが成長するにつれて生活費は増える見込みですが、そこは年収の上昇で吸収できると想定しています。ただし教育費については完全に収入でまかなうのは難しく、積立額を減らして対応する想定でシミュレーションしています。

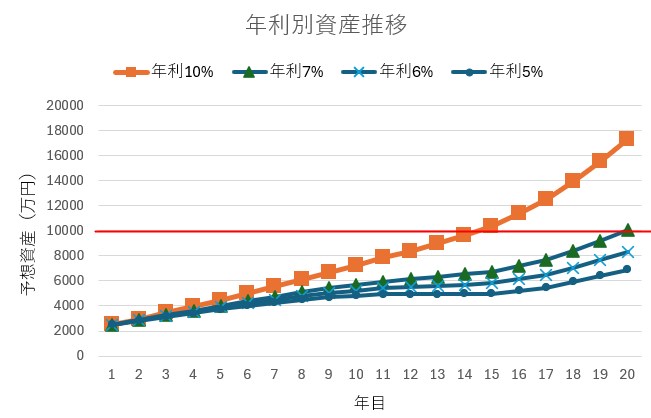

■ シミュレーション結果

エクセルでガチ計算してみました。結果はこちら👇

| 年利 | 55歳時点の資産(予測) |

|---|---|

| 5% | 約7,000万円 |

| 6% | 約8,000万円 |

| 7% | 約1億円ギリ到達 |

| 10% | 約1億5,000万円超 |

うーん、正直いってかなり厳しい現実。

「5〜6%」あたりの堅実なラインでは、目標の1億円に届かない。7%でようやく到達。でも7%も決して“楽勝な数字”ではない。市場が良ければ出るけど、数年連続で続けるのは簡単じゃないのが実感です。

■ それでも、希望を持つ意味

ここまで来ると「FIREは無理じゃないか?」と落ち込みそうになりますが、実はここが一番大事なポイント。

僕にとって、資産形成のゴールは**「子どもの夢を応援しながら、自分の自由も手に入れること」**。

だから、教育費が増えても「やりたいことをやらせてあげたい」という思いは絶対に変えたくない。

そして、投資だけで夢を叶えようとせずに、“収入そのものを増やす”という方向にも目を向けるようになりました。

副業、昇進、スキルアップ…。どんな形であれ、「収入源を強く・安定させる」ことが、遠回りに見えて一番現実的な攻略ルートなんだと思います。

■ 結論:「未来は想定外を想定内に変えるもの」

教育費は確かに大きな爆弾。でも、事前に数字で把握しておけば、驚きも焦りも小さくできる。

今回のように**「増える支出」もあらかじめ“想定内”に組み込んでおくことで、FIREの実現可能性はぐっと上がる**んです。

大切なのは、ただの希望で終わらせないこと。

7%の利回りを夢見るだけじゃなく、堅実な収入と投資の両輪をしっかり回していくこと。

子どもの未来も、自分の未来も、どっちも大切にしたいから。

そのための“準備”は、今からでも全然遅くない。むしろ今からやるから意味がある。

📈グラフ

コメント