「月15万円の投資で、果たして1億円を目指せるのか?」

正直、僕自身もそう思っていた。でも、現実的に考えてそれが限界だったし、「無理して投資して家計が崩れたら意味がない」と思っている。今回は、そんな僕が1億円という無謀(?)な目標に向けて、どんな戦略を立てているのかを、リアルな数字とともに紹介してみたい。

■ 現在の投資状況と方針

実際には今、貯金を切り崩して月30万円ほど投資している。でも、それは一時的なブースト。長い目で見れば、実質的に投資に回せるのは月15万円程度が限界だと思っている。

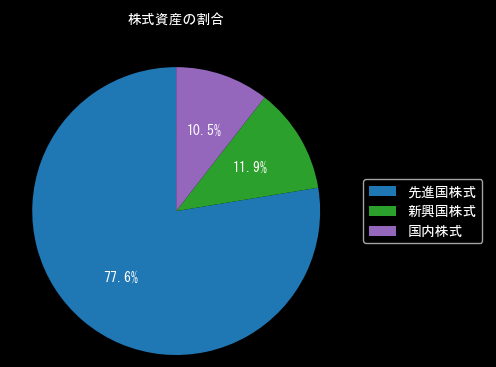

投資のメインは、王道のオルカン(全世界株式インデックス)。これ一本でも十分とも言われるけど、オルカンの中では日本株の割合がわずか5%程度。ちょっと少なすぎるかなと思い、国内株式のインデックスファンドも加えて、日本株比率を10%前後に調整している。成長投資枠ではS&P500や国内株も少し組み合わせているけれど、基本は「インデックス×長期保有×買いによるリバランス」でシンプルな戦略。

■ 家計のリアル:収入と支出

家族4人、子ども2人の生活の中で、投資に回せる15万円を捻出するのは決して楽じゃない。

- 手取り月収は35~40万円前後

- 食費(外食込み):約10万円

- 住居費(住宅ローンなど):約9万円

- 習い事:月4.5万円(1人3つまでのルール)

- 光熱費:平均1.8万円前後

- 通信費:8,000円程度

これだけでほぼ生活費は埋まる。しかも今後、塾や進学で教育費はさらに膨らむ見込み。それでも「教育費は必要経費」と割り切ってる。妻も毎月5万円ほど投資していて、家としての資産形成には理解があるのがありがたい。

■ 資産配分とマイルール

現金は200〜300万円を生活防衛資金として確保。仮想通貨やコモディティはごくわずか(1%程度)。株式が中心だが、最近は債券にも少し関心が出てきた。年齢的にも「守り」へのバランスを考えるタイミングかもしれない。

投資のマイルールはシンプル:

- 資産チェックは月1回だけ。

- 買い物は楽天市場でセール時にまとめ買い。

- 衝動買いを避ける(でもお菓子は買っちゃう…笑)

こういう“生活レベルを落とさず、無駄を削る”感覚が続けるコツだと思ってる。

■ 「続けること」が最大の戦略

僕は、「副業なしでも1億円」を目指してる。聞こえは派手だけど、やってることはかなり地味。資産形成は、“バズる”ことより“続ける”ことが大事。

月15万円の投資でも、年180万円。利回り5%で30年続ければ、元本5400万円に対して約1億円に到達する可能性も十分ある。もちろん相場次第だけど、逆に言えば「それくらいの地味さでも、未来は変わる」ってこと。

■ 最後に:理想よりも、実行できるかが勝負

インフルエンサーの華やかな資産報告に目がくらみそうになることもある。でも、家族を守りながら、現実的にできることを積み上げていくのが僕のスタイル。

月15万円しか投資できない僕でも、ここまでこれた。

同じように感じている方に、少しでも参考になれば嬉しい。

コメント